En bref :

- Le marché immobilier de 2026 voit les vendeurs multiplier les contre-offres face à des acheteurs plus réfléchis

- Accepter une contre-proposition sans analyse approfondie constitue l’erreur la plus fréquente en transaction

- Une contre-offre ne modifie pas seulement le prix mais l’ensemble des conditions contractuelles

- Toute validation doit impérativement être formulée par écrit pour avoir une valeur juridique

- Refuser une contre-proposition reste un droit légitime qui n’empêche pas de poursuivre la négociation

- Un délai de réflexion avant toute réponse protège contre les décisions financières hasardeuses

Le printemps 2026 marque un tournant décisif dans l’univers des transactions immobilières. Alors que l’inflation s’apaise progressivement et que les taux d’emprunt retrouvent une certaine stabilité, les acheteurs disposent désormais d’un pouvoir de négociation renforcé. Cette nouvelle dynamique pousse les vendeurs à adopter une stratégie bien particulière : la contre-proposition systématique. Dans ce contexte mouvant, une simple phrase maladroite envoyée par courriel peut transformer un projet d’acquisition en cauchemar juridique ou valider des clauses profondément désavantageuses. Découvrez les recommandations essentielles pour sécuriser votre transaction et éviter les pièges les plus courants.

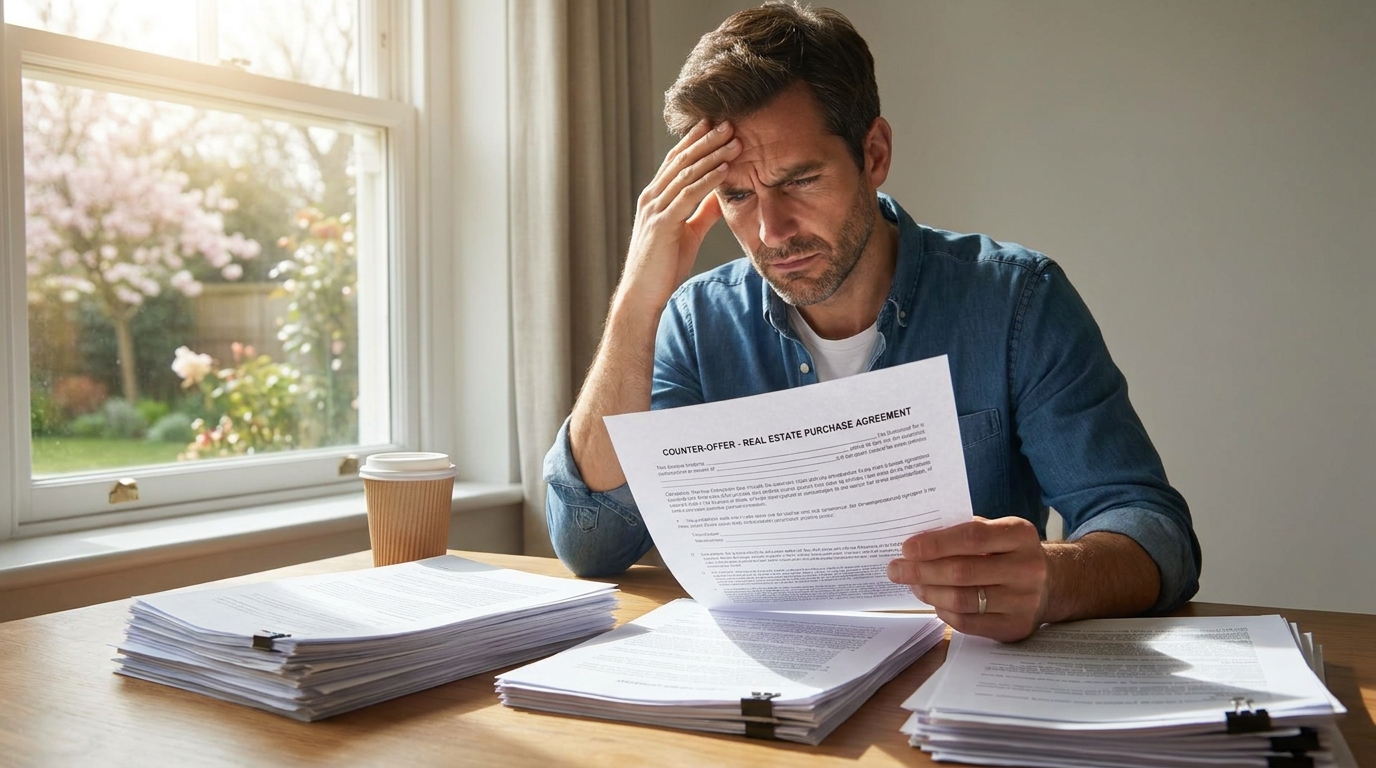

L’erreur fatale que mon notaire a immédiatement détectée dans ma réponse

Les beaux jours du printemps déclenchent régulièrement des coups de foudre immédiats lors des visites immobilières. La luminosité naturelle met en valeur chaque recoin des propriétés et transforme une simple visite en révélation émotionnelle. Face à cette découverte tant attendue, la panique de voir le bien échapper à un concurrent prend souvent le dessus sur la prudence.

Cette précipitation conduit invariablement à rédiger une première offre d’achat dans l’urgence, sans prendre le temps d’analyser les implications réelles. L’enthousiasme masque alors les détails administratifs fondamentaux qui lient juridiquement les parties. Cette première proposition, généralement inférieure au prix affiché, ouvre la voie à une phase de négociation déterminante pour l’avenir de la transaction.

La contre-offre qui bouleverse tous vos plans initiaux

Dans la majorité des dossiers récents, la réponse du vendeur arrive rarement sous la forme d’une acceptation pure et simple. Le propriétaire ajuste généralement le tarif à la hausse ou modifie substantiellement les échéances proposées. Cette contre-proposition représente bien plus qu’un simple refus : elle constitue une nouvelle offre complète qui remplace intégralement la précédente.

Le réflexe spontané consiste alors à valider instantanément, soulagé de constater que le dialogue reste ouvert. Cette validation précipitée constitue précisément l’erreur majeure que les professionnels du secteur déplorent quotidiennement. En acceptant sans analyse, l’acheteur s’engage immédiatement sur des éléments qu’il n’a pas correctement évalués et qui peuvent compromettre durablement son équilibre financier.

Le piège psychologique de la validation immédiate

L’anxiété de perdre le bien convoité crée une pression psychologique intense qui altère le jugement. Cette tension émotionnelle pousse à considérer toute ouverture comme une victoire à saisir sans délai. Pourtant, un notaire expérimenté rappellera systématiquement qu’une transaction immobilière engage financièrement sur quinze à vingt-cinq ans minimum.

Envoyer un simple « j’accepte » par message électronique sans consulter un professionnel constitue un piège redoutable. Cette validation engage légalement et définitivement l’acheteur sur l’ensemble des nouvelles conditions, sans possibilité de retour en arrière. Le vendeur dispose alors d’un accord ferme qu’il peut faire valoir devant les tribunaux en cas de rétractation ultérieure.

Accepter une contre-proposition engage bien au-delà du simple prix affiché

L’illusion la plus dangereuse consiste à ne scruter que le montant final indiqué sur le document de contre-offre. Cette focalisation exclusive sur le chiffre occulte complètement les modifications contractuelles qui accompagnent systématiquement cette nouvelle proposition. Valider cette étape ne se limite jamais à débourser quelques milliers d’euros supplémentaires.

Chaque réponse positive entraîne un bouleversement complet de l’architecture juridique du futur contrat de vente. Le principe fondamental à retenir demeure simple mais implacable : contre-offre acceptée équivaut à nouveau prix et nouvelles conditions. Cette règle s’applique sans exception et transforme radicalement les engagements respectifs des parties.

Les clauses dissimulées qui changent radicalement la donne

Derrière une adaptation tarifaire apparemment minime se cachent fréquemment des paramètres secondaires totalement décisifs pour le bon déroulement du projet. Le vendeur peut habilement exiger de repousser la date de remise des clés de plusieurs mois, imposant ainsi une double charge financière à l’acheteur qui doit maintenir son logement actuel.

Certaines contre-propositions suppriment discrètement les conditions suspensives liées à l’obtention du financement bancaire. Cette modification subtile expose l’acquéreur à perdre son dépôt de garantie si son prêt est finalement refusé. D’autres clauses concernent la répartition des frais de notaire, l’obligation d’utiliser un diagnostiqueur imposé ou la prise en charge de travaux non identifiés initialement.

Le tableau comparatif des éléments contractuels à vérifier absolument

| Élément contractuel | Offre initiale | Contre-offre potentielle | Impact financier |

|---|---|---|---|

| Prix de vente | 280 000 € | 295 000 € | +15 000 € + charges crédit |

| Date de signature compromis | 15 jours | 45 jours | Rallongement délais + risque concurrent |

| Remise des clés | 2 mois après compromis | 4 mois après compromis | Double loyer ou hébergement temporaire |

| Condition suspensive prêt | Incluse | Supprimée | Perte indemnité immobilisation si refus banque |

| Diagnostics complémentaires | À charge vendeur | À charge acquéreur | +800 à 1500 € |

| Meubles et équipements | Cuisine équipée incluse | Cuisine retirée | +8000 à 15000 € réinstallation |

Votre droit légitime de refuser sans compromettre la négociation

La peur viscérale de voir le bien convoité échapper définitivement paralyse fréquemment le discernement des acquéreurs. Cette angoisse pousse à accepter des conditions objectivement défavorables, uniquement pour maintenir la relation avec le propriétaire. Pourtant, le marché de 2026 offre un rapport de force nettement plus équilibré qu’auparavant.

La stabilisation des taux d’intérêt et le retour d’une offre immobilière plus abondante redonnent aux acheteurs une marge de manœuvre conséquente. Refuser fermement une contre-offre jugée insatisfaisante témoigne au contraire d’une vision d’acquisition particulièrement saine et réfléchie. Cette posture démontre au vendeur que son interlocuteur maîtrise parfaitement les enjeux financiers et n’hésitera pas à se tourner vers d’autres opportunités.

La stratégie diplomatique pour décliner tout en poursuivant le dialogue

Un positionnement négatif ne clôture nullement et définitivement les discussions en cours. La méthode recommandée par les professionnels de l’immobilier consiste à rejeter poliment la proposition tout en formulant immédiatement une contre-proposition personnelle. Ce ping-pong contractuel peut légalement se poursuivre indéfiniment tant qu’aucune signature officielle n’intervient.

Cette approche présente plusieurs avantages stratégiques majeurs. Elle maintient la pression sur le vendeur qui constate que son bien n’attire pas une acceptation inconditionnelle. Elle permet également de tester la marge de négociation réelle dont dispose le propriétaire, souvent supérieure à ce qu’il laisse initialement transparaître. Enfin, elle démontre votre sérieux et votre détermination à conclure uniquement sur des bases équitables.

Les points essentiels à contre-proposer lors de votre réponse

- Le prix définitif : proposez un montant intermédiaire entre votre offre initiale et la contre-offre reçue, en justifiant par des éléments objectifs (travaux nécessaires, prix du marché local, capacité d’emprunt)

- Les délais de signature : négociez un calendrier réaliste qui vous laisse le temps d’organiser votre financement sans précipitation excessive

- Les conditions suspensives : maintenez impérativement celle liée à l’obtention du prêt bancaire pour protéger votre apport personnel

- La répartition des frais : clarifiez qui prend en charge les diagnostics complémentaires, les éventuelles mises aux normes et les frais d’agence si applicable

- Le contenu de la vente : listez précisément les équipements, meubles et aménagements inclus dans la transaction pour éviter toute contestation ultérieure

- La date de remise des clés : assurez-vous que ce délai correspond à votre situation personnelle et à la fin de votre bail ou vente actuelle

L’obligation absolue de formaliser chaque accord par écrit

L’enthousiasme qui accompagne la découverte d’un terrain d’entente pousse naturellement à décrocher son téléphone pour sceller l’affaire verbalement. Cette réaction spontanée procure un soulagement immédiat et renforce le lien de confiance entre les parties. Malheureusement, cette euphorie masque une réalité juridique implacable : un arrangement purement oral ne possède strictement aucune valeur devant les tribunaux français.

Sans formulation écrite et signée, n’importe quelle partie peut librement se rétracter du jour au lendemain sans subir la moindre conséquence financière. Les conseils des professionnels du droit convergent unanimement sur ce point : seul un document rédigé, daté et signé génère des obligations juridiquement contraignantes. Cette exigence protège simultanément l’acheteur et le vendeur contre les revirements intempestifs.

Les mentions contractuelles indispensables dans votre validation écrite

Pour transformer une négociation verbale en engagement légalement opposable, votre réponse écrite doit obligatoirement comporter plusieurs éléments précis. Le notaire vérifiera systématiquement la présence de ces informations avant de procéder à la rédaction du compromis de vente. Toute omission peut invalider partiellement l’accord et rouvrir inutilement les discussions.

Le document doit mentionner explicitement le montant définitif retenu, exprimé en chiffres et en lettres pour éviter toute ambiguïté. L’identification complète du bien immobilier concerné apparaît également comme essentielle : adresse exacte, références cadastrales, surface précise et description des lots si copropriété. La date limite de signature du compromis et celle de l’acte authentique définitif doivent figurer clairement.

Le cadre juridique qui transforme une simple acceptation en contrat opposable

Au-delà des éléments descriptifs, la réponse écrite indispensable doit intégrer les conditions suspensives convenues entre les parties. La plus courante concerne l’obtention du financement bancaire dans un délai déterminé, généralement fixé à quarante-cinq jours. Cette clause protège l’acquéreur contre la perte de son indemnité d’immobilisation si aucun établissement n’accepte de financer le projet.

Le montant de cette indemnité, également appelée dépôt de garantie, requiert une mention explicite. Elle représente généralement entre 5 et 10% du prix de vente et sera déduite lors du paiement final. Le document précise également les modalités de libération de cette somme en cas d’activation d’une condition suspensive légitime. Enfin, la répartition des frais entre les parties doit apparaître sans équivoque possible.

Les précautions ultimes avant de valider définitivement votre engagement

S’imposer un délai de réflexion obligatoire constitue la meilleure protection contre les décisions hasardeuses en matière de transaction immobilière. Cette pause salutaire permet de laisser retomber la pression émotionnelle et d’analyser froidement les implications financières à long terme. Dès l’instant où l’accord part par voie électronique et atteint le destinataire, la machine juridique se met en mouvement de manière irréversible.

Le délai légal de rétractation de dix jours s’applique uniquement après la signature du compromis de vente, et non lors de l’acceptation d’une contre-proposition initiale. Cette nuance juridique échappe fréquemment aux primo-accédants qui pensent disposer d’un filet de sécurité permanent. S’accorder vingt-quatre à quarante-huit heures supplémentaires pour consulter un conseiller bancaire ou un notaire peut éviter des années de difficultés financières.

La checklist finale avant d’envoyer votre acceptation définitive

Avant d’appuyer sur le bouton d’envoi, vérifiez méthodiquement que votre budget global intègre non seulement le prix d’achat mais également l’ensemble des frais annexes. Les droits de mutation, communément appelés frais de notaire, représentent environ 7 à 8% du montant pour un bien ancien. À cela s’ajoutent les éventuels frais d’agence si vous n’avez pas négocié leur prise en charge par le vendeur.

Assurez-vous que votre capacité d’endettement reste confortable après intégration de cette mensualité supplémentaire. Les établissements bancaires recommandent de ne pas dépasser 35% de taux d’endettement, mais cette limite doit être adaptée à votre situation personnelle. Anticipez également les dépenses de déménagement, d’éventuels travaux urgents et la constitution d’une épargne de précaution pour faire face aux imprévus.

L’équilibre subtil entre réactivité et prudence dans votre stratégie d’achat

Si la temporisation s’avère indispensable, retarder excessivement votre prise de décision comporte invariablement le risque d’ouvrir la porte à un concurrent plus réactif. Le marché immobilier de 2026 reste dynamique sur certains segments particulièrement recherchés. Les biens bien situés, correctement entretenus et proposés à un tarif cohérent trouvent généralement acquéreur dans un délai de quelques semaines.

La réussite d’une acquisition immobilière réside dans un équilibre subtil entre analyse rationnelle et capacité de décision. Cette approche méthodique repose sur plusieurs piliers : décortiquer sereinement chaque clause sans passion excessive, valider la viabilité financière de l’emprunt sur toute sa durée, identifier les précautions contractuelles indispensables et formaliser systématiquement ces constats sur un support écrit probant. Cette démarche structurée transforme un investissement immobilier en projet parfaitement maîtrisé.

En abordant la validation d’une contre-offre avec une méthodologie rigoureuse et une conscience aiguë de l’impact des engagements écrits, l’accession à la propriété redevient un parcours balisé et infiniment plus sécurisé. Les pièges dissimulés par l’urgence de la négociation s’effacent dès lors que la précipitation laisse place à la réflexion. Face à un propriétaire désireux de modifier substantiellement les conditions d’un accord en cours, vous disposez désormais des clés pour dicter sereinement le rythme d’une transaction équilibrée et conforme à vos intérêts patrimoniaux à long terme.